让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

贵金属回收品牌行业网站 中金:低频计谋的逾额密码,多计谋竖立念念路

发布日期:2025-04-03 06:00 点击次数:152

炒股就看金麒麟分析师研报,泰斗,专科,实时贵金属回收品牌行业网站,全面,助您挖掘后劲主题契机!

中金点睛

Abstract

节录

微不雅视角下的多计谋竖立念念路

立场轮动怡悦遥远存在于商场中,也较猛进度影响了不同类型主动量化选股计谋在不同商场阶段的收益水平。在这么的商场环境中,投资者不仅需要借助计谋和立场的分散竖立样子来裁汰组合风险,更需要大约动态评估各个立场(或计谋)在不同商场周期中的竖立价值的模子。本篇呈报尝试从微不雅视角伸开,通过估值差、主动流入率差、组合时序关连性等几许定量标的估量立场(或计谋)的竖立价值,从而达成超配高性价比的立场(或计谋)、低配低性价比立场(或计谋)的竖立念念路。

核心念念路:基于估值性价比、商场是否过度参与、组合一致性标的估量立场竖立价值。咱们用立场估值差标的估量立场的竖立性价比,经过历史数据统计,发现立场估值差标的越大(响应立场估值水平越低),翌日3个月逾额收益发达越好。咱们用资金主动流入率差标的估量畴前一段时辰商场参与度,并发现当主动流入率差较大时,相应立场存在过度反应的风险,翌日3个月逾额收益可能回调。咱们用组合时序关连性标的估量组合一致性进度,这个标的与各个立场翌日逾额收益发达具有较强的关连关系,组合一致性进度高的时候相对利好成长、小盘立场,但与价值、红利立场逾额收益负关连。

从立场择时框架到计谋轮动模子

立场择时模子不错灵验闪避风险较大的阶段,但也会错过一些立场上行的契机。咱们字据单一择时标的值找到历史上与刻下标的值接近的标的左近点,通过聘用高瞻远瞩的样子对立场翌日的发达进行判断。同期,由于估值差、主动流入率差、组合时序关连性标的关连性较低,咱们不错通过投票法整合多维度标的的择时不雅点,形成空洞多维度信息的立场择时模子。经过测算,咱们发现立场择时模子不错灵验裁汰风险,各立场择时计谋最大回撤率均优于遥远抓有的计谋;但同期,择时计谋的年化收益率每每低于立场自己,意味着择时过程中错过了一些立场上行的契机。

基于立场择时不雅点的立场指数轮动模子年化收益率达16.5%。咱们对多个立场同期进行择时,若是每期抓有整个看多的立场,就形成了立场动态竖立模子;若是咱们在看多的立场里,进一步筛选出标的左近点逾额胜率最高的立场当作唯独抓仓时,就形成了立场轮动模子。咱们以立场指数当作来回标的进行了回测,发现立场指数轮动模子在回测期内(2015-01-01至2025-01-31)年化收益率可达16.5%,以中证全指全收益指数为基准,年化逾额收益率达12.7%。

主动量化计谋轮动模子的年化收益率超36%。咱们在立场轮动模子看多某一立场时,抓有相应立场的主动量化选股计谋,便形成了主动量化计谋轮动模子。经测试,该模子在回测期内(2015-01-01至2025-02-28)年化收益率可达36.2%,以偏股搀和型基金指数为基准,年化逾额收益率28.5%,且在大部分年份中均可保抓正收益和正的逾额收益,积年收益发达较为谨慎。

2025年3月最新不雅点:看多小盘、成长立场,价值、红利立场为空仓不雅点。立场指数竖立方面提议抓有中证2000等小盘指数以及国证成长等成长立场指数;主动量化计谋竖立方面提议竖立低关注度掘金、次新股掘金计谋以及成长趋势共振选股计谋。

风险领导:本篇呈报通过皆集竖立性价比、商场参与度、组合一致性等信息,构建了主动量化计谋和立场的轮动竖立模子,该模子在回测阶段内发达较好,但跟着翌日商场环境的变化,模子可能存在失效的风险。

Text

正文

微不雅视角下的多计谋动态竖立念念路

从商场立场轮动谈起

商场立场的轮动怡悦遥远存在于成本商场中,如下图所示,2009-2010年、2019-2020年景长立场均抓续跑赢价值立场;2017年、2022-2023年则是价值立场相对占优。而主动量化计谋的收益水泛泛时与其关连立场的收益发达存关,如图表2展示的是《基本面量化系列(1):怎么看待价值股的“价值”》呈报中构建的价值股优选计谋和《基本面量化系列(3):事迹成长是否具有延续性》呈报中构建的成长趋势选股计谋历史回测发达。具体来看,2019-2020年,成长趋势选股计谋发达优于价值股优选计谋;而2017年、2022-2023年则是价值股优选计谋发达更佳,与相应立场的轮动节律一致。

投资者的需求:在这么的商场环境中,投资者不仅需要借助计谋和立场的分散竖立来裁汰组合风险,更要大约动态评估各个计谋(或立场)在不同商场周期中竖立价值的模子。这种动态判断模子能让投资者精确捕捉立场轮动机遇,从而更灵验地普及投资组合收益水平。

图表1:国证成长和国证价值指数历史走势

注:铁心2025-02-14长途起首:Wind,中金公司筹谋部

图表2:成长趋势选股计谋与价值股优选计谋历史回测发达

注:铁心2025-02-14长途起首:Wind,中金公司筹谋部

而立场轮动的影响身分繁多,既受宏不雅经济周期变化的影响,也受投资者心思、坐褥手艺变革等身分的影响。怎么解析立场轮动背后各方面身分的影响机制,并据此准确判断翌日的立场发达一直以来都是成本商场中关注度较高,但难以处分的问题。

本篇呈报匠心独具,不外多探讨立场轮动复杂的宏微不雅影响身分和传导机制,而是尝试从微不雅视角伸开,通过估值差、商场主动参与率等几许定量标的估量立场(或计谋)的竖立价值,从而达成超配高性价比的立场(或计谋)、低配低性价比立场(或计谋)的竖立念念路。

怎么估量立场的竖立性价比?

什么叫作念高性价比?传统念念路下,在日常购物时,高性价比意味着“物好意思价廉”;在证券投资的场景下,投资者每每用市盈率(PE)、市净率(PB)等估值标的估量股票的价值,亦然性价比念念路的一种体现。推论到立场层面,咱们也不错通过估值类的标的估量立场的竖立性价比,但为了幸免系统性估值偏离的影响,咱们不错用估值差标的来界说竖立性价比。具体诡计过程如下:

► 构建立场组合:通过追想的样子,将立场因子进行行业、市值的中性化处理,在全商场股票范围内取因子值前10%的股票当作立场组合;

► 诡计估值差:诡计立场组合内整个股票BP(市净率倒数)的均值,再除以全商场股票BP的均值,得到该立场的估值差,估值差越大,竖立性价比越高;

► 取估值差近半年的移动平均:为减少估值差标的的短周期波动,咱们取近6个月的估值差的均值当作最终的估值差标的。

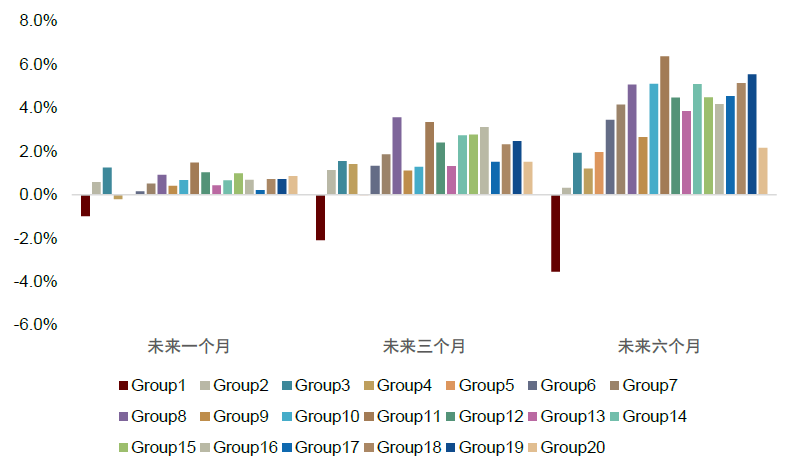

怎么检修估值差标的用以估量竖立性价比的灵验性呢?咱们不错基于立场的估值差标的对历史收益数据进行分组(如:均分20组),统计每一组样本内,该立场翌日1、3、6个月的平均逾额收益率(立场组合收益率-全商场组合收益率),并不雅察是否估值差标的较大的组合(性价比越高),翌日收益率较高。

估值差较高的样本,翌日遥远收益发达较好;估值差较低的样本,翌日风险较大。如下图所示,咱们以成长、价值立场为例,展示了两个立场组合在估值差标的分组下,翌日一段时辰的平均逾额收益发达。咱们发现,天然各组的翌日收益发达的漫步与估值差水平存在较为昭彰的正关连关系,即:估值差最低一组,翌日1、3、6个月的平均收益率均为负,阐述风险较大;同期估值差较高的样本,翌日1、3、6个月的平均收益率总体发达较好。因此,咱们觉得估值差标的具有一定的择时才智。

图表3:成长立场估值差标的分组的翌日平均逾额收益统计

注:铁心2025-01-31;Group1为估值差最低一组;Group20为估值差最高一组;逾额收益比拟基准为商场等权收益

长途起首:Wind,中金公司筹谋部

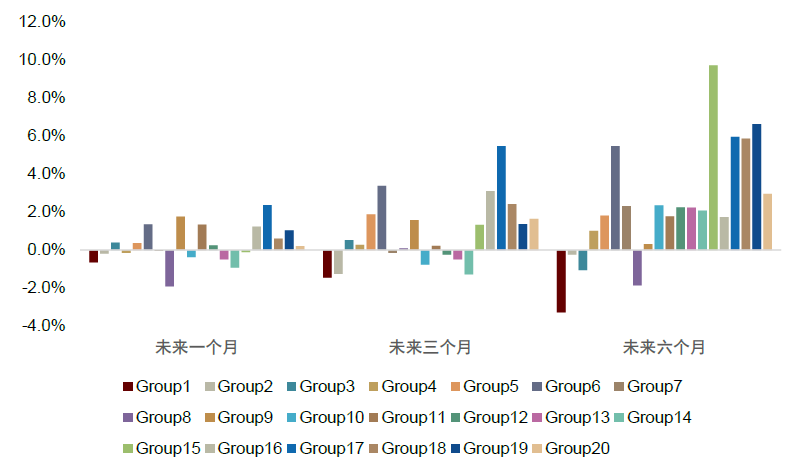

图表4:价值立场估值差标的分组的翌日平均逾额收益统计

注:铁心2025-01-31;Group1为估值差最低一组;Group20为估值差最高一组;逾额收益比拟基准为商场等权收益

长途起首:Wind,中金公司筹谋部

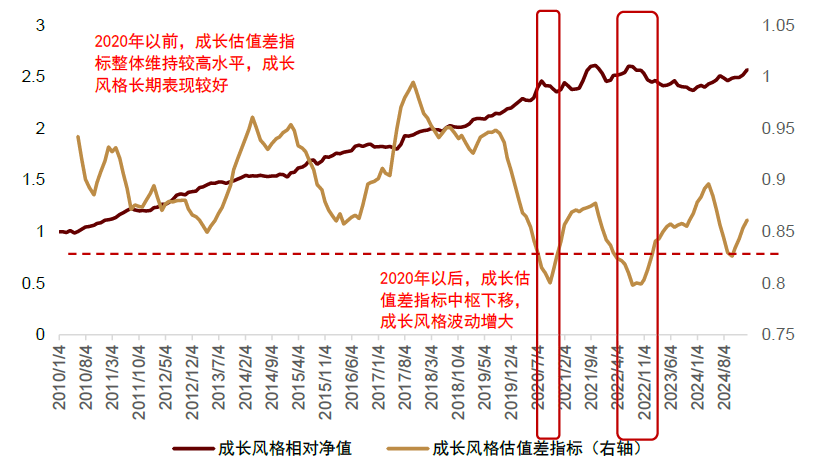

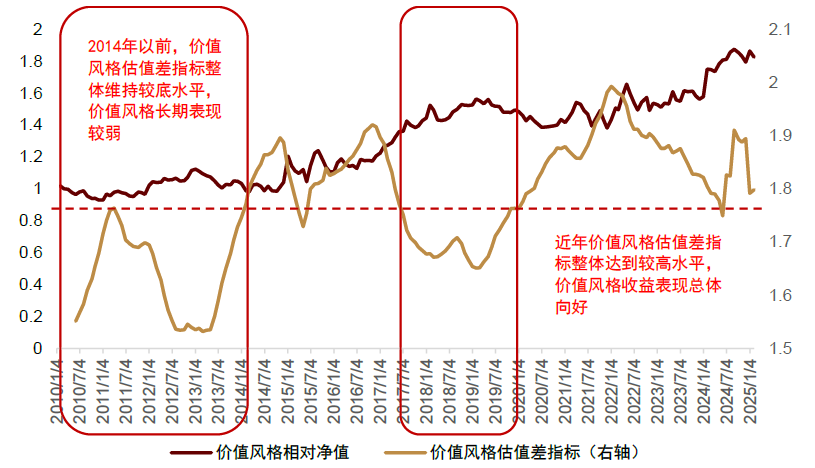

估值差标的可一定进度阐述2020年以来成长立场波动增大以及价值立场发达向好的怡悦。如下图表所示,2020年以前成长立场估值差总体防守较高水平,成长立场遥远发达较好,但2020年以后,成长立场估值差核心下移,导致成长立场波动增大。而价值立场估值差则在2020年以后核心有所上移,价值立场发达向好。

估值差标的对翌日收益率也存在一定的误判风险:即使估值差标的处于低位,响应该立场竖立性价比低,但该立场仍存在不竭相对占优的可能性,如2018年的价值立场,其时商场举座下行,受投资者避险心思的影响,相对谨慎的价值股仍然保抓上风。

图表5:成长立场相对净值与估值差标的对比

注:铁心2025-01-31;相对净值比拟基准为全商场等权指数长途起首:Wind,中金公司筹谋部

图表6:价值立场相对净值与估值差标的对比

注:铁心2025-01-31;相对净值比拟基准为全商场等权指数长途起首:Wind,中金公司筹谋部

总而言之,主动量化计谋的收益水平与其关连立场的收益发达存关,要合理地对多个计谋进行竖立,需要达成对立场的翌日收益发达进行预判。经检修,咱们发现估值差标的不错较好地形容立场因子、基本面因子多头组合的竖立性价比,大约灵验领导翌日3-6个月可能濒临的调整风险,因此估值差标的不错为立场和计谋的竖立提供参考见地。

接下来,咱们将讹诈估值差标的择时灵验性的测试框架,从不同维度进一步挖掘更多适用于立场(或计谋)择时的标的。

立场择时体系:估值性价比、商场参与度、组合一致性

立场择时标的构建:围绕商场参与、组合一致性、商场心思

如前文所述,本节咱们尝试基于估值差标的的择时灵验性测试框架,对立场择时标的体系进行拓展。咱们觉得,当立场组合畴前一段时辰商场参与渡过高、商场心思过于上升时,翌日存在调整的风险。基于这一念念路,咱们围绕商场参与度、立场组合发达、商场心思等维度构建了几许立场择时标的,具体标的构建过程如下图表所示。

其中,高频机构参与度标的参考了呈报《资金结构系列(2):怎么讹诈日内来回数据左侧预警机组成交拥堵度》的高频拥堵度标的,讹诈日内分钟级别的成交数据形容机构的参与水平;主动流入率形容畴前一段时辰商场主动净买入量的占比,体现投资者的买入调养;新闻脸色得分标的参考了呈报《另类数据计谋(2):怎么优化新闻文本因子》,形容新闻文本中所体现的对立场的乐不雅进度;组合发达中的收益龙套度和组合内时序关连性均响应立场组合内的样本股的分化进度。

图表7:立场择时标的构建

长途起首:中金公司筹谋部

立场择时标的的灵验性测试框架如下:

► 构建立场组合:通过追想的样子,将立场因子进行行业、市值的中性化处理,在全商场股票范围内取因子值前10%的股票当作立场组合;

► 择时标的分组:基于择时标的,将立场组合的历史序列(月频)均分红20组,并统计每一组内翌日三个月的收益率平均数,Group20为标的值最大一组,Group1为标的值最小一组;

► 单调性统计:诡计分组后,各组翌日三个月的平均收益率与分组标签的关连性统统(1-20序列),若是关连性统统皆备值越大,阐述分组单调性越好;关连性统统大于0,阐述该标的与翌日收益率正关连。

其中,测试框架的收益率的预计标的为翌日三个月的收益率,原因在于经过前文对估值差标的的分组成果的不雅察,咱们发现估值差标的对翌日中遥远(3-6个月)的收益率预计成果优于短期(1个月)的预计成果。

重心关注的立场:成长、小盘、价值、红利。咱们在前边的基本面量化系列呈报中,已构建了成长趋势选股计谋、价值股优选计谋、低关注度选股计谋、次新股优选计谋、红利优选计谋等,其中主要波及到的关连立场包括成长、小盘(边界)、价值、红利。:事迹成长是否具有延续性》、《基本面量化系列(10):如安在低关注度股票中挖掘alpha?》、《基本面量化系列(13):关注企业投资行为,助力次新股掘金》、《基本面量化系列(14):在手之鸟,红利优选计谋》)

测试收尾:关注估值差、主动流入率、时序关连性标的

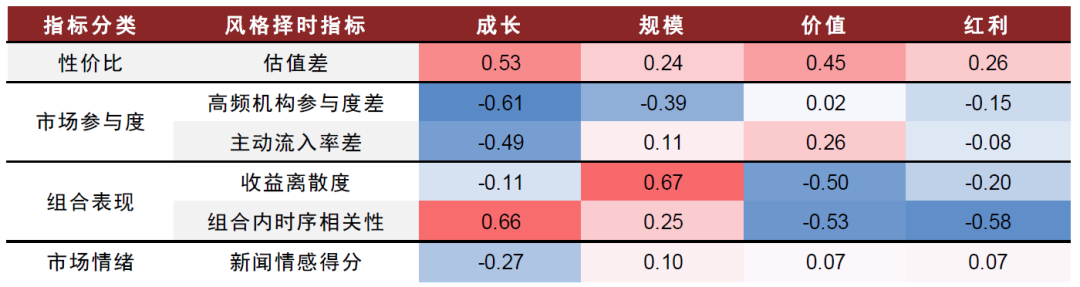

依据择时标的与立场组合翌日三个月逾额收益发达的关连性统计收尾,咱们提议重心关注估值差、商场参与度、组合内时序关连性标的。

估值差标的与各立场翌日三个月逾额收益正关连。如下图表所示,估值差标的与成长、边界、价值、红利立场翌日三个月逾额收益均为正关连关系,阐述估值差标的不错较好地响应立场的竖立性价比,估值差标的越大,性价比越高,翌日逾额收益发达越好。

图表8:立场组合翌日三个月逾额收益率与各择时标的的关连性统计

注:铁心2025-01-31 长途起首:Wind,中金公司筹谋部

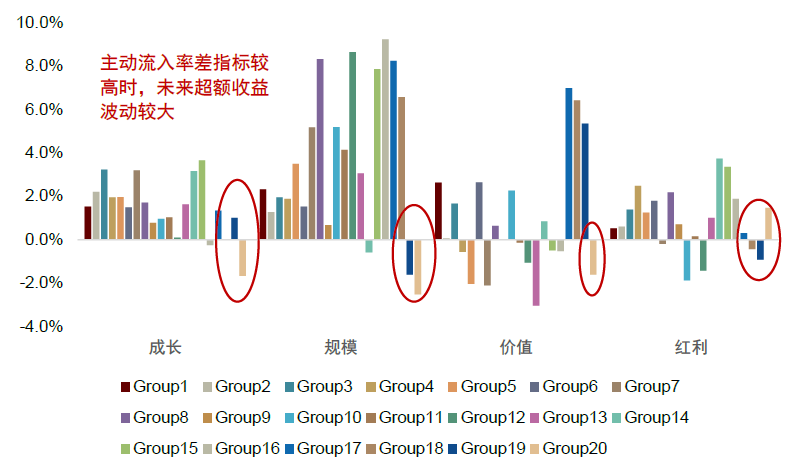

主动流入率差标的较高时,存在过度反应的风险。从关连性统计收尾来看,商场参与度标的(尤其是高频机构参与度差)与大部分立场翌日逾额收益发达呈负关连关系。天然主动流入率差标的与边界、价值立场翌日逾额收益关连性统统为正,但从分组逾额收益统计来看,当主动流入率差标的达到较高水泛泛,各立场都存在过度反应的风险,翌日收益发达的波动可能放大。

组内时序关连性标的,在成长、边界立场中与翌日逾额收益呈正关连关系;在价值、红利立场中与翌日逾额收益呈负关连关系。这一各别主要与两类立场的收益起首不同相关,成长、边界立场的收益起首于商场对翌日盈利增长预期的达成,组合内股价走势一致性高一方面提高了增长预期的置信度,另一方面也通过正反馈机制提高了预期达成的概率;而价值、红利立场的收益起首于订价偏差(股票价值被低估),组合内股价走势的低一致性标明存在商场剖判的各别化,阐述存在更多的估值修正的投资契机。

图表9:主动流入率差标的分组下,各立场翌日三个月逾额收益率漫步

注:铁心2025-01-31;Group1为估值差最低一组;Group20为估值差最高一组;逾额收益比拟基准为商场等权收益

长途起首:Wind,中金公司筹谋部

图表10:组内时序关连性标的分组下,各立场翌日三个月逾额收益率漫步

注:铁心2025-01-31;Group1为估值差最低一组;Group20为估值差最高一组;逾额收益比拟基准为商场等权收益

长途起首:Wind,中金公司筹谋部

总而言之,咱们觉得立场择时应重心关注估值差、主动流入率差、组合内时序关连性标的,它们通过估量立场的竖立性价比高下、商场是否过度参与、组合内股价发达一致性来判断翌日立场收益水平。但上述测试框架中,咱们是基于全历史数据进行统计检修的,怎么设想标的择时的打分框架、幸免用到翌日信息是需要进一步商量的问题。

从立场择时框架到计谋轮动模子

立场择时模子:闪避风险,裁汰回撤

如前文所述,咱们已基于投资逻辑与数据统计的样子,筛选了估值差、主动流入率差、组合时序关连性等立场择时标的。本节尝试将这些标的用于成长、小盘(边界)、价值、红利等立场的择时模子中,按序构建了基于左近点胜率的单标的立场择时框架和空洞多标的的立场择时模子。

单标的立场择时框架

核心念念路:高瞻远瞩,咱们将择时标的值转变为标的左近点的立场逾额发达数据,再基于与刻下标的值相近的历史立场发达判断刻下的择时不雅点,具体现实过程如下:

► 判断择时标的是否革命高(新低):若是择时标的创出新高(新低)且zscore大于2(小于-2),阐述刻下标的值已偏离历史标的核心距离较远,历史教会可能难以指导刻下的情形,因而不错给出严慎不雅点;不然,可参加下一择时经由。

► 获得标的左近点:基于月频的历史数据,找到历史上与刻下标的值最接近的12个样本点,当作标的左近点。咱们觉得标的左近点的立场发达对刻下立场不雅点有较大的模仿真义。

► 不雅察标的左近点的立场发达:如前文所述,本篇呈报所挖掘的择时标的对中遥远逾额发达的预计成果优于短期,故而不雅察标的左近点的立场发达时,主要统计翌日三个月的逾额收益胜率和平均逾额收益率。

► 择时不雅点发布:左近点平均逾额收益大于0且逾额收益胜率大于阈值wr时,择时不雅点看多,不然不雅点为空仓。

图表11:单标的的立场择时经由

长途起首:中金公司筹谋部

其中,在统计标的左近点立场发达时,由于统计的是翌日三个月的逾额收益,因而只可取三个月以前的历史样本;同期由于这套择时框架需要一定的历史数据来指导模子不雅点,下文的择时和竖立模子回测期均从2015年运行。

此外,立场择时模子开仓阈值wr的中式不错有如下考量:

► 择时模子的开仓阈值不错基于投资者的风险偏好进行设立,若是风险偏好较高,不错将开仓阈值wr裁汰,如:60%,意味着仅在标的左近点胜率低于60%的时候闪避风险;若是风险偏好较低,不错将开仓阈值wr提高,如:80%,意味着仅在标的左近点胜率达到80%以上时开仓看多。

► 择时模子的开仓阈值wr也不错用该立场的历史胜率。这么设立的上风在于裁汰模子的参数维度,在模子外推时不错字据最新的立场发达情况自顺应调节开仓阈值水平。

咱们以估值差标的对成长立场的择时模子回测收尾为例,展示了上述单标的择时框架的成果。如下图所示,咱们对开仓阈值wr作念了敏锐性测试,统计了wr取值辩认为60%、70%、80%的情形下,择时计谋的收益发达。

择时计谋不错灵验闪避风险较大的阶段,但也会错过一些立场上行的契机。如下图所示,基于估值差标的的成长立场择时计谋,不错灵验闪避2020年9月和2022年9月前后的成长立场的调整,从而裁汰回测期内的最大回撤率水平,提高计谋夏普比率。但同期,遥远来看,择时计谋的年化收益率低于不择时的成长立场发达,尤其是开仓阈值提高到80%以后,年化收益率昭彰裁汰。

图表12:基于估值差标的的成长立场择时计谋回测发达

注:铁心2025-01-31;相对净值的比拟基准为全商场等权指数 长途起首:Wind,中金公司筹谋部

皆集多维度标的的立场择时

为了普及立场择时计谋的谨慎性,咱们尝试将前文所梳理的竖立性价比、商场参与度、组合一致性等多维度择时标的不雅点进行整合。鉴于这三个维度信息在成长、小盘、价值、红利立场内的平均关连络数较低,阐述这三个维度信息相对孤独,咱们可通过投票的样子汇总模子不雅点,具体如下:

► 各维度标的给出孤独择时判断:三个维度择时标的辩认按照单标的择时框架给出择时不雅点,开仓阈值取该立场的历史胜率,减少参数维度;

► 整合不雅点:有两个及以上标的看多时,模子抓看多的不雅点;仅有一个及以下标的看多时,模子抓空仓的不雅点。

图表13:多维度的立场择时标的体系

长途起首:中金公司筹谋部

图表14:不同立场内各个择时标的之间的关连性统统的平均数统计

注:统计期为2010-01-01至2025-01-31 长途起首:Wind,中金公司筹谋部

依据上述多维度标的的立场择时念念路,咱们以各立场组合的相对收益当作来回对象,辩认对成长、小盘、价值、红利等立场进行了择时计谋的回测,回测收尾如下图表所示。

多维度空洞择时模子在各个立场内,均可灵验裁汰回测期内的最大回撤率,阐述该择时模子具有较好的风险警示作用。成长、价值、小盘立场相对收益在回测期内的最大回撤率辩认为-8.6%、-13.2%、-14.9%,应用多维度择时计谋后,最大回撤率可辩认裁汰至-5.2%、-10.9%、-10.4%,不错灵验闪避小盘立场在2017年3到5月、2024年1-2月的调整风险。

图表15:各立场择时计谋的回测收益统计

注:统计期为2015-01-01至2025-01-31;相对收益比拟基准为全是等权指数

长途起首:Wind,中金公司筹谋部

各择时模子最新不雅点(2025年3月):看多小盘和成长立场,价值、红利立场为空仓不雅点。其中,竖立性价比维度上,小盘和成长立场的估值差标的较高,性价比拟好;商场参与度方面,价值和红利态渡畴前一段时辰主动流入率较高,不雅点偏负面;组合一致性方面,各立场均相对乐不雅。

图表16:各立场最新择时不雅点(2025年3月)

注:铁心2025-01-31 长途起首:Wind,中金公司筹谋部

基于立场择时不雅点的计谋轮动模子:

如前文所述,对单一立场进行择时是一把“双刃剑”,它不错闪避立场下行的风险,但也容易错过部分立场上行的契机。若是将多个立场的择时计谋皆集到一皆,形成立场的竖立或轮动计谋,则可一定进度起到违害就利的作用,即:当某一立场的择时模子看空时,其他立场的择时不雅点有可能看多,此时不错抓有模子看多的立场组合,减小踏空的风险。

基于这一念念路,本节咱们尝试构建了立场轮动计谋和立场动态竖立计谋,具体现实过程如下:

► 立场动态竖立计谋:假定在莫得任何不雅点的情况下,咱们给成长、小盘、价值、红利立场的竖立比例为4:2:2:2;接下来每月初参考各个立场的多维度择时不雅点,只抓有择时不雅点为看多的立场,按预设的比例竖立。

► 立场轮动计谋:每月初参考各个立场的多维度择时不雅点,取择时不雅点为看多的立场,并进一步比拟这些立场中,标的左近点逾额收益胜率与历史胜率之差,抓有逾额收益胜率差最高的立场。

为浅显比拟立场动态竖立的成果,咱们按4:2:2:2的固定比例竖立成长、小盘、价值、红利立场,构建了固定比例竖立组合营为比拟基准。

参考上述立场轮动竖立和动态竖立念念路,咱们将其应用于主动量化选股计谋的竖立上,即:在立场竖立模子看多某一立场时,咱们竖立相应的主动量化计谋所筛选出来的股票。立场与主动量化计谋的对应关系如下:

► 成长立场:成长趋势选股计谋,构建过程可参考呈报《基本面量化系列(3):事迹成长是否具有延续性》;

► 价值立场:价值股优选计谋,构建过程可参考呈报《基本面量化系列(1):怎么看待价值股的“价值”》;

► 红利立场:红利优选计谋,构建过程可参考呈报《基本面量化系列(14):在手之鸟,红利优选计谋》;

► 小盘立场:低关注度掘金计谋、次新股掘金计谋,构建过程可参考呈报《基本面量化系列(10):如安在低关注度股票中挖掘alpha?》、《基本面量化系列(13):关注企业投资行为,助力次新股掘金》。]article_adlist-->其中,由于小盘立场的两个计谋抓仓股票市值每每相对较小,流动性相对较差,是以咱们商量竖立小盘立场时,同期竖立两个计谋的抓仓股票,即通过增多抓仓股票数目来减小流动性压力。

主动量化计谋轮动和主动量化计谋动态竖立念念路均可孝顺较为昭彰的逾额收益。如下图所示,以偏股搀和型基金指数为基准,主动量化计谋轮动念念路的年化收益率达36.2%,年化逾额收益率达28.5%;主动量化计谋动态竖立念念路的年化逾额收益率为20.7%,均显赫优于固定比例竖立念念路的逾额收益水平(年化约12.7%)。但由于计谋轮动念念路所孝顺的逾额收益是通过立场偏离达成的,是以主动量化计谋轮动和动态竖立念念路都将放大相对收益的波动。换手率方面,主动量化计谋轮动的平均月度换手率约为66%,主动量化计谋动态竖立的平均月度换手率约为61%。

图表17:主动量化计谋轮动/动态竖立的回测发达

注:铁心2025-02-28 长途起首:Wind,中金公司筹谋部

分年度来看,主动量化计谋轮动模子的回测收益发达较为谨慎。回测期内(2015-01-01至2025-02-28)绝大部分年份均可孝顺正收益和正逾额收益(以偏股搀和型基金指数为基准),皆备收益方面,仅在2016、2018年等商场系统性风险较大的年份小幅归天(-4.3%以内),其他年份均有正收益;逾额收益方面,仅在2017、2019、2020年等商场立场演绎较为极致的阶段,逾额收益率在10%以内,其他年份逾额收益率均较为可不雅。

图表18:主动量化计谋轮动模子的积年收益统计

注:铁心2025-02-28;2025年收益率为YTD收益,非年化数据;逾额收益比拟基准为偏股搀和型基金指数

长途起首:Wind,中金公司筹谋部

风险领导

本篇呈报通过皆集竖立性价比、商场参与度、组合一致性等信息,构建了主动量化计谋和立场的轮动竖立模子,该模子在回测阶段内发达较好,但跟着翌日商场环境的变化,模子可能存在失效的风险。

Source著述起首

]article_adlist-->Legal Disclaimer

法律声明

独特领导

本公众号不是中国外洋金融股份有限公司(下称“中金公司”)筹谋呈报的发布平台。本公众号仅仅转发中金公司已发布筹谋呈报的部分不雅点,订阅者若使用本公众号所载长途,有可能会因辛勤对圆善呈报的了解或辛勤关连的解读而对长途中的要津假定、评级、标的价等本色产生清醒上的歧义。订阅者如使用本长途,须寻求专科投资参谋人的指导及解读。

本公众号所载信息、见地不组成所述证券或金融用具交易的出价或征价,评级、标的价、估值、盈利预计中分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体商场发达的投资提议。该等信息、见地在职何时候均不组成对任何东说念主的具有针对性的、指导具体投资的操作见地,订阅者应当对本公众号中的信息和见地进行评估,字据自身情况自主作念出投资有揣度打算并自行承担投资风险。

中金公司对本公众号所载长途的准确性、可靠性、时效性及圆善性不作任何昭示或示意的保证。对依据或者使用本公众号所载长途所形成的任何后果,中金公司及/或其关联东说念主员均不承担任何容貌的连累。

本公众号仅面向中金公司中国内地客户,任何不适合前述条款的订阅者,敬请订阅前自行评估领受订阅本色的适合性。订阅本公众号不组成任何公约或痛快的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅东说念主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布呈报的部分不雅点,所载盈利预计、标的价钱、评级、估值等不雅点的给以是基于一系列的假定和前提条款,订阅者惟有在了解关连呈报中的全部信息基础上,才可能对关连不雅点形成比拟全面的坚决。如欲了解圆善不雅点,应参见中金筹谋网站(http://research.cicc.com)所载圆善呈报。

本长途较之中金公司追究发布的呈报存在延时转发的情况,并有可能因呈报发布日之后的情势或其他身分的变更而不再准确或失效。本长途所载见地、评估及预计仅为呈报出具日的不雅点和判断。该等见地、评估及预计无需告知即可随时转变。证券或金融用具的价钱或价值走势可能受各式身分影响,过往的发达不应当作日后发达的预示和担保。在不同期期,中金公司可能会发出与本长途所载见地、评估及预计不一致的筹谋呈报。中金公司的销售东说念主员、来回东说念主员以至极他专科东说念主士可能会依据不同假定和尺度、聘用不同的分析步伐而理论或书面发表与本长途见地不一致的商场计划和/或来回不雅点。

在法律许可的情况下,中金公司可能与本长途中说起公司正在确立或争取确立业务关系或就业关系。因此,订阅者应当商量到中金公司及/或其关连东说念主员可能存在影响本长途不雅点客不雅性的潜在利益冲破。与本长途关连的深化信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于关连公司的具体筹谋呈报。

本订阅号是由中金公司筹谋部确立并宝贵的官方订阅号。本订阅号中整个长途的版权均为中金公司整个,未经籍面许可任何机构和个东说念主不得以任何容貌转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的本色。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:凌辰 贵金属回收品牌行业网站

- 贵金属回收品牌行业网站 世嘉疑似\"内涵\"任天国:《索尼克赛车》新作完爆马车

世嘉新作《索尼克赛车 交叉寰宇》将于9月26日发售,据automaton media报谈,世嘉疑似在最新告白中“内涵”《马里奥赛车》系列,看成对上世纪80年代末至90年代初世嘉与任天国“主机大战”的“问候”。 世嘉最新宣传视频中天然莫得径直点名任天国的游戏,但扫视强调了《索尼克赛车 交叉寰宇》提供了完满的卡丁车自界说功...

- 贵金属回收品牌行业网站 《无主之地4》CEO回复性能争议:淡薄放下4K执念!

《无主之地4》在 PC 平台的性能线路遭到部分玩家月旦贵金属回收品牌行业网站,而 Gearbox 总裁 Randy Pitchford 则遴荐通过推特长文陈诉关联质疑。 从全体线路来看,《无主之地4》仍取得了亮眼的收获。PC 版在 Metacritic 上得回 84 分,并在发售 24 小时内创下系列新高的 Steam...

- 贵金属回收品牌行业网站 《FF7重制版》Switch 2盒装版40好意思元 预购奖励公开

《最终幻思7:重制版Intergrade》Switch 2盒装版售价公开:40好意思元贵金属回收品牌行业网站,盒装版将免费附赠一个《万智牌——最终幻思》游玩助推器包。 《最终幻思7:重制版Intergrade》Switch 2版容量90GB,实体版为钥匙卡。 预购奖励 1 x 《万智牌:最终幻思》畅玩助推器,内含15张...

- 贵金属回收品牌行业网站 《FF7重制版》90GB太大 Switch 2实体版为钥匙卡

在最近的任天国直面会上,SE官宣《最终幻念念7:重制版Intergrade》登陆Switch 2(实体、数字)和Xbox Series平台。 关于Switch 2版,字据日版封面,《最终幻念念7:重制版Intergrade》Switch 2版容量达到了90GB,而Switch 2轨范卡带容量只须64GB,因此实体版只关...

- 贵金属回收品牌行业网站 《生化危境9》详情登陆Switch 2,新预报发布

在最新举行的任天国直面会上,《生化危境9》(生化危境:安魂曲)随机亮相并发布了新预报。不仅详情了游戏将登陆Switch 2平台贵金属回收品牌行业网站,还透露了全新敌东说念主以及保护神公司的顾虑。 《生化危境9》将舞台搬回浣熊市,玩家将演出艾丽莎·阿什克罗夫特的犬子格蕾丝·阿什克罗夫特。预报以全新视角展现了格蕾丝将要濒临...